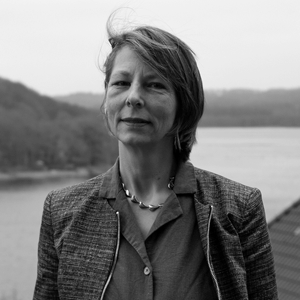

For 15 år siden besluttede civilingeniør Per Jakobsen sig for at få foden under eget bord. Han byttede mange års dyb viden og erfaring med olie-gasanlæg og processer fra lønmodtageransættelser i blandt andet Mærsk og det daværende DONG ud med et CVR-nummer og stiftede sit eget anpartsselskab.

De efterfølgende år rejste han verden rundt for sine kunder. I dag har han lagt sit arbejdsliv grundlæggende om. Det skyldes i høj grad en skattesag, som på 5. år hænger uafklaret over hans hoved. I seks måneder endte han ifølge SKATs vurdering med at være i et lønmodtagerforhold. Derfor mener SKAT, at Per Jakobsen skal betale 973.000,00 tilbage. Per Jakobsen fastholder, at han var selvstændig erhvervsdrivende i perioden – samt i tiden før og efter –, og har klaget til Skatteankenævnet over afgørelsen.

Sagen begyndte for ti år siden, da Per Jakobsen blev kontaktet af Rambøll. Det store konsulenthus havde brug for en projektleder og ville hyre ham ind som underleverandør i en kortere periode. En af Rambølls kunder, et amerikansk firma, havde brug for hjælp til oliefelt i Nordsøen. Per Jakobsen sagde ja. Opgaven var spændende og passede præcist til hans kompetencer.

Efter et halvt år bad det amerikanske firma om, at Per Jakobsen fortsat – og som andre underleverandører – afregnede tid og vilkår med en tredjepart. For det amerikanske firma ville det betyde mindre administrativt arbejde. Det ville også minimere firmaets risici for at hænge på en række juridiske og administrative forpligtelser som forsikring, sikkerhedscertifikater, rejseafregninger, mv.

Det amerikanske firma står ikke alene med det ønske. Mange globale koncerner med store projektorganisationer ønsker på den ene side ekspertisen og fleksibiliteten fra freelancere i kortere projektperioder, og ønsker samtidig at slippe for administration ved mange små underleverandører.

Men når en freelancer vælger at sige ja til større projekter, risikerer vedkommende, at SKAT vurderer det som et lønmodtagerforhold. Det har stor betydning i forhold til, hvor meget skat, moms og fradrag den enkelte skal betale.

Det betyder ikke noget, om freelanceren er selvstændig erhvervsdrivende, har flere kunder samtidig eller arbejder hjemmefra. Det afgørende er SKATs skøn. Hvordan gives instruktioner for arbejdets udførelse? Hvem påtager sig den økonomiske risiko ved arbejdet? Risikerer vedkommende at få et tab ved aktiviteten?

Tilbage til Per Jakobsen, der sagde ja til at entrere med tredjeparten, som stod for det administrative arbejde. Han fik tilbud to kontrakter: én som lønmodtager. Og én som freelancer. Han valgte freelancekontrakten. Ingen løn under sygdom og ferie, ingen opsparing til pension – og det passede ham fint at leve med både frihed og usikkerhed. Den periode havde han også DONG E&P og DONG Windpower som kunder. Det strejfede ham ikke, at der kunne være et problem.

”Når man starter op som selvstændig, så springer man ud på dybt vand. Man har en idé og skal se, om den kan bære vand; få den solgt og få udført opgaverne. Jeg var optaget af at løse de konkrete problemer på olieplatformen i Nordsøen og tænkte overhovedet ikke på skattejura dengang”, fortæller han. Det ærgrer han sig inderligt over i dag.

For i 2016 modtog han et brev fra SKAT. Han husker stadig, hvordan han og hans kone netop var kommet hjem fra ferie, da han gennemgik posten og åbnede brevet. Den efterfølgende nat lukkede han ikke et øje.

SKAT bad om en række detaljerede oplysninger. Kort fortalt mente myndighederne, at Per Jakobsen skulle betale en ekstra regning på 973.000 i skat – et beløb, SKAT mente, han burde have betalt i skat. Efter SKATs vurdering var Per Jakobsen reelt lønmodtager i forhold til det tredjemandsfirma, der stod for det administrative.

Udover at det beløb kan kaste de fleste husholdninger ud i en mindre krise, så blev Per Jakobsens indignation også vakt. For når man som selvstændig erhvervsdrivende arbejder for flere forskellige virksomheder er det ifølge Per Jakobsens opfattelse helt urimeligt, at det kan tolkes på alle mulige måder.

”Det er totalt hamrende krænkende for min retsbevidsthed. Der er en gråzone, som man kan fortolke på mange måder. Skat fortolker den til deres fordel. Når man er selvstændig og akademiker, så er man ikke optaget af skattejura og skøn, der kan fortolkes på alle mulige måder”, siger han.

Derfor har han, sammen med en skatteretlig advokat fra PwC, valgt at køre en sag overfor SKAT. De har klaget til Skatteankestyrelsen, som forventer at komme med en udtalelse i juni 2021. Fem år efter, SKAT sendte det første brev.

Med hans naturvidenskabelige baggrund som ingeniør er han erfaren i at identificere samt sætte tal på risici og systematisere dem i et skema med et slags trafiklys, der viser hans kunder, hvor de største risici ligger gemt.

”SKAT kunne også lave et trafiklysskema, så man kan regne ud om ens kontrakter bonner ud som rød, gul, grøn. Det ville jo fjerne nogle af de her uheldige sager med mere gennemsigtighed, for man kan jo ikke regne det ud, som det er nu, og mange skænker det i øvrigt ikke en tanke. Så man er på dybt vand”, siger Per Jakobsen.

”På det danske arbejdsmarked kan skattepligtige med erhvervsindkomst opdeles i knap 2,7 mio. lønmodtagere, ca. 360.000 selvstændige erhvervsdrivende og en resterende gruppe på ca. 310.000, som med Skattelovrådets afgrænsning tilhører den tredje gruppe”

I skattelovgivningen opererer man med forskellig beskatning af indtjening fra tre former for beskæftigelse. De tre kategorier defineres på følgende måde:

1) Lønmodtagere er de, som modtager vederlag for personligt arbejde i et tjenesteforhold. Der er oplistet ti kriterier, der knytter sig til lønmodtagerdefinitionen.

2) Selvstændig erhvervsvirksomhed er der tale om, når der for egen regning og risiko udøves en virksomhed af økonomisk karakter med det formål at opnå et overskud. Der er femten kriterier til definitionen af selvstændig erhvervsvirksomhed.

3) Honorarmodtagere er hverken lønmodtagere eller selvstændige. I skatteretten tilhører de den ”den tredje gruppe”. Gruppen karakteriseres ved at have forskellige former for bivirksomhed, som på grund af det beskedne omfang ikke kan karakteriseres som indkomst ved selvstændig erhvervsvirksomhed. Afgrænsningen af hvornår, der er tale om honorarmodtagere, beror på en konkret samlet vurdering.

Når SKAT skal vurdere, om den økonomiske aktivitet er leveret som honorarmodtager eller som selvstændig virksomhed, lægger de stor vægt på rentabilitet og intensitet. For at SKAT vurderer, er tale om selvstændig virksomhed, skal der på sigt være udsigt til overskud på den primære drift, en forretning af den investerede kapital, en rimelig løn til driftsherren, samt en omsætning af en vis størrelse.

Problem:

Som følge af meget forskellige regler for selvstændige og honorarmodtagere og en uklarhed omkring afgrænsning kan det være svært for den enkelte at få vished for beskatning og dermed den samlede indkomst. Fx vil et underskud i etableringsfasen for en honorarmodtager af SKAT blive betragtet som en privat udgift. Det betyder, at underskuddet ikke kan trækkes fra eller overføres til modregning i senere års indkomst, sådan som det ellers ville være tilfældet, hvis der var tale om et underskud i en selvstændig virksomhed.

Akademikerne foreslår, at der bør ses på de mange kriterier for fastsættelse af den skattemæssige status, for ”ingen af kriterier, der taler henholdsvis for tjenesteforhold og selvstændig erhvervsvirksomhed, er i sig selv afgørende, og kriterierne kan ikke i alle situationer tilføres lige stor betydning” (cirkulære til personskatteloven). De mange kriterier og den vanskelige afgrænsning skaber således en urimelig uklarhed om beskatningen og dermed også den enkeltes samlede økonomi.